Eksport towarów z Polski wymaga zabezpieczenia na trzech poziomach: ochrony fizycznej ładunku, odpowiedzialności przewoźnika oraz zabezpieczenia finansowego. Każdy etap transportu niesie ryzyko. Od uszkodzenia towaru po brak zapłaty.

Polski eksporter musi zbudować wielowarstwową ochronę. Samo ubezpieczenie przewoźnika nie wystarczy.

Ubezpieczenie Cargo – pełna ochrona Twojego towaru

Aby zabezpieczyć towar podczas eksportu, wykup polisę cargo. Chroni ona ładunek od momentu opuszczenia magazynu. Aż do dostarczenia odbiorcy.

Polisa cargo działa globalnie. Obejmuje transport do krajów UE oraz poza wspólnotę – do Ukrainy, Azji czy Ameryki. Ochrona obejmuje załadunek, transport, przeładunki i tymczasowe składowanie.

Rodzaje polis cargo: All Risks vs. Named Perils

Polisa All Risks oferuje najszerszą ochronę. Chroni przed wszystkimi zdarzeniami. Z wyjątkiem tych wyraźnie wyłączonych w umowie.

Obejmuje kradzież, pożar, zalanie i uszkodzenie mechaniczne. To najlepszy wybór dla towarów o wysokiej wartości.

Named Perils chroni tylko przed konkretnymi zagrożeniami. Wymienionymi w polisie. Na przykład przed huraganem, gradem czy rozbójem.

Koszt takiej polisy jest niższy. Ale ochrona – węższa. Sprawdź dokładnie listę chronionych zdarzeń przed podpisaniem umowy.

Polisa jednostkowa czy obrotowa – co wybrać?

Polisa jednostkowa sprawdza się przy sporadycznych wysyłkach. Kupujesz ją na konkretny transport. Płacisz tylko za rzeczywiste potrzeby.

Polisa obrotowa to rozwiązanie dla regularnych eksporterów. Jedna umowa ramowa obejmuje wszystkie wysyłki w ciągu roku. Upraszcza formalności. Często obniża koszty jednostkowe.

Wybierz polisę obrotową, jeśli eksportujesz minimum raz w miesiącu. Oszczędzisz czas i pieniądze.

Ubezpieczenie OC przewoźnika – dlaczego to za mało?

Ubezpieczenie odpowiedzialności cywilnej przewoźnika jest obowiązkowe. Jednak chroni głównie firmę transportową. Nie właściciela towaru.

Przewoźnik odpowiada tylko do limitów określonych w konwencjach międzynarodowych. Może też uwolnić się od odpowiedzialności. Na przykład przy sile wyższej czy wadzie towaru.

Odszkodowanie z OC przewoźnika rzadko pokrywa pełną wartość ładunku. Dlatego polisa cargo jest niezbędnym uzupełnieniem.

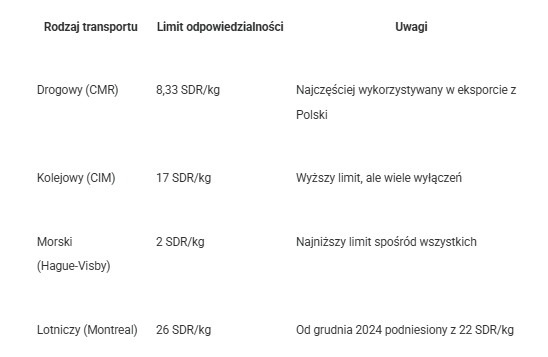

Limity odpowiedzialności w różnych gałęziach transportu

W transporcie drogowym obowiązuje Konwencja CMR. Limit odpowiedzialności wynosi 8,33 SDR za kilogram brutto. To około 45 złotych za kilogram (stan na lipiec 2025).

Transport kolejowy reguluje Konwencja CIM. Transport morski – Reguły haskie. Transport lotniczy – Konwencja montrealska.

Każda konwencja ustala inne limity:

Przykład: eksportujesz elektronikę wartą 10 000 zł, ważącą 10 kg. Przy uszkodzeniu w transporcie drogowym otrzymasz maksymalnie 450 zł (10 kg × 45 zł). To tylko 4,5% wartości towaru.

Ubezpieczenia finansowe i polityczne – zabezpiecz swoje płatności

Ubezpieczenia finansowe chronią przed brakiem zapłaty od zagranicznego kontrahenta. Stanowią tarczę dla Twojej płynności finansowej.

W Polsce głównym dostawcą takich ubezpieczeń jest KUKE. Oferuje produkty wspierane przez Skarb Państwa. Dostępne są też rozwiązania komercyjne od PZU czy Allianz Trade.

Ubezpieczenie kredytu kupieckiego – ochrona przed niewypłacalnością

Ubezpieczenie kredytu kupieckiego zabezpiecza należności eksportowe. Chroni przed niewypłacalnością odbiorcy. Pokrywa straty, gdy zagraniczny kontrahent nie zapłaci.

KUKE oferuje ochronę na ponad 200 rynkach. Stawki ustalane są indywidualnie. Zależą od kondycji finansowej eksportera i profilu ryzyka transakcji.

PZU i Allianz Trade też oferują takie polisy. Porównaj oferty. Wybierz najlepsze warunki dla swojego biznesu.

Gwarancje KUKE: ochrona przed ryzykiem politycznym i wojennym

KUKE to jedyny ubezpieczyciel w Polsce autoryzowany do udzielania gwarancji Skarbu Państwa. Oferuje specjalne programy dla eksportu na rynki wysokiego ryzyka.

Do 2027 roku działa program reasekuracji transportu na Ukrainę. KUKE przejmuje 80% ryzyka transportowego. To ogromne wsparcie dla eksporterów.

Na lata 2024–2025 KUKE przeznaczyła 10 miliardów złotych na zabezpieczenie zielonych inwestycji i projektów eksportowych. Eksporterzy towarów objętych rosyjskim embargiem otrzymują 20% zniżki na ubezpieczenia.

Jak warunki dostawy (Incoterms) wpływają na obowiązek ubezpieczenia?

Incoterms 2020 określają, kto odpowiada za ubezpieczenie towaru. To międzynarodowe reguły handlowe. Definiują podział obowiązków między sprzedającym a kupującym.

Wybór konkretnej reguły Incoterms determinuje moment przejścia ryzyka. Oraz obowiązek zawarcia polisy.

Reguła CIF (Cost, Insurance, Freight) – obowiązek po stronie eksportera

Przy regule CIF eksporter organizuje i opłaca transport morski. Dodatkowo wykupuje ubezpieczenie cargo na rzecz kupującego.

Suma ubezpieczenia wynosi zwykle 110% wartości faktury. Polisa musi pokrywać minimum ryzyka określone w klauzuli C Institute Cargo Clauses.

CIF stosuj głównie w transporcie morskim. Kupujący otrzymuje kompletny pakiet: towar, transport i ubezpieczenie.

Reguła FOB (Free On Board) – dlaczego eksporter wciąż potrzebuje ochrony?

Przy FOB ryzyko przechodzi na kupującego w momencie załadunku na statek. Eksporter nie ma obowiązku wykupienia ubezpieczenia.

Jednak uwaga – do momentu załadunku towar pozostaje na Twoim ryzyku. Wykup polisę cargo chroniącą transport z magazynu do portu. Oraz sam proces załadunku.

Wielu eksporterów zapomina o tym etapie. To błąd. Uszkodzenie towaru przed załadunkiem oznacza pełną stratę.

Skuteczna ochrona eksportu opiera się na trzech filarach. Ubezpieczenie cargo chroni fizyczny towar. Świadomość limitów OC przewoźnika pozwala uniknąć niedoszacowania. Ubezpieczenia finansowe zabezpieczają płatności.

Dobierz polisy do kierunku eksportu i rodzaju towaru. Uwzględnij warunki Incoterms w kontrakcie. Skonsultuj strategię z brokerem ubezpieczeniowym. Lub sprawdź ofertę gwarantowanych ubezpieczeń na stronie KUKE.

Wpis powstał przy współpracy z redakcją portalu wybierz-ubezpieczenie.pl